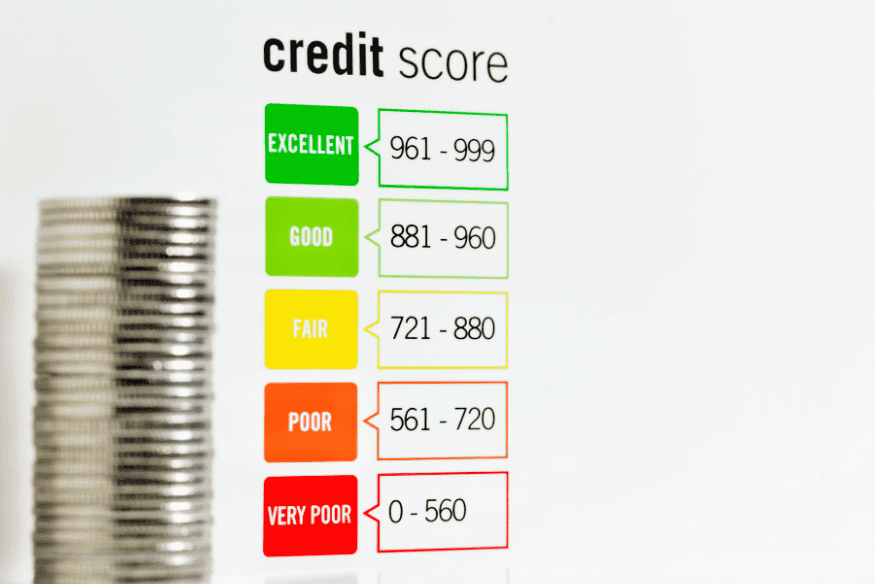

Em um mundo onde o acesso ao crédito molda grande parte das nossas aspens financeiras, o score de crédito emergiu como um pilar central. Este número, que flutua de 0 a 1.000, é muito mais do que uma simples estatística; ele é um espelho da sua saúde financeira, refletindo sua pontualidade e confiabilidade na hora de honrar compromissos.

Desde a obtenção de um empréstimo pessoal ou um financiamento imobiliário até a simples aprovação de um cartão de crédito ou um contrato de aluguel, a sua pontuação de crédito serve como um poderoso balizador para instituições financeiras e empresas, determinando não apenas a viabilidade de uma transação, mas também as condições e as taxas que lhe serão oferecidas.

Este artigo aprofunda-se nos efeitos diretos e indiretos dos atrasos nos pagamentos e da renegociação de dívidas, oferecendo um panorama claro das consequências e, mais importante, das estratégias para mitigar danos e pavimentar o caminho para a recuperação e o fortalecimento do seu score financeiro.

O Impacto dos Atrasos nos Pagamentos no Score de Crédito: Uma Análise Detalhada

A pontualidade nos pagamentos é, sem sombra de dúvidas, um dos pilares mais robustos sobre os quais o score de crédito é construído. É o comportamento mais simples e, ao mesmo tempo, mais poderoso para demonstrar sua responsabilidade financeira.

No entanto, a vida é cheia de imprevistos, e atrasar um pagamento, por menor que seja, pode desencadear uma série de consequências significativas para sua pontuação. A severidade desse impacto é multifacetada, variando consideravelmente com a duração do atraso, a frequência com que esses atrasos ocorrem e o seu histórico financeiro prévio.

1.1. Como os Atrasos Afetam o Score: Um Sinal de Alerta para o Mercado

A mecânica pela qual os atrasos prejudicam seu score é bastante direta, mas suas ramificações são amplas:

Relato às Agências de Crédito

O momento crítico em que um atraso começa a ter um impacto formal é quando os credores decidem reportar essa falha às agências de crédito. Geralmente, se um pagamento é atrasado por mais de 30 dias, essa informação é enviada a birôs como Serasa e SPC.

Este registro negativo não é efêmero; ele pode permanecer visível em seu histórico de crédito por um período considerável, muitas vezes por até cinco anos, afetando sua pontuação durante todo esse ciclo. Esse período de visibilidade torna a decisão de atrasar um pagamento uma escolha de longo prazo para sua reputação.

Queda Direta na Pontuação

A magnitude da queda em seu score é influenciada por uma série de variáveis. Aqueles que ostentavam um histórico de pagamentos impecável antes de um atraso tendem a experimentar uma queda mais acentuada, pois o desvio do padrão é mais notável. A FICO, um dos modelos de pontuação mais amplamente reconhecidos globalmente, oferece uma perspectiva mais clara sobre a dimensão dessas quedas.

Um atraso de apenas 30 dias, por exemplo, pode resultar em uma redução de 60 a 110 pontos no seu score. A situação se agrava com a duração do atraso: um atraso de 90 dias pode provocar uma queda ainda mais substancial, entre 105 e 150 pontos. Esses números, embora variáveis por perfil, sublinham a gravidade de cada período de atraso.

Impacto Prolongado e a Construção da Confiança

É fundamental compreender que mesmo após a regularização do pagamento, o registro do atraso não desaparece magicamente do seu histórico. Ele persiste por anos, funcionando como um lembrete para futuras análises de crédito. Embora o score possa começar a se recuperar com pagamentos pontuais subsequentes, a mancha do atraso permanece, influenciando negativamente a percepção de risco e a velocidade da recuperação.

1.2. A Importância da Frequência e Gravidade dos Atrasos: O Padrão de Comportamento

Não é apenas o atraso em si, mas o padrão que ele forma, que define o impacto final sobre o score:

Atrasos Ocasionais

Um atraso isolado, esporádico e rapidamente corrigido, especialmente se o seu histórico anterior for predominantemente positivo e consistente, tende a ser menos prejudicial. O mercado financeiro compreende que erros podem acontecer, e um único deslize não definirá toda a sua reputação. A recuperação do score nesse cenário pode ser mais rápida, desde que o comportamento positivo seja retomado.

Atrasos Repetidos

A situação muda drasticamente quando os atrasos se tornam um hábito. Múltiplos atrasos, mesmo que por poucos dias, indicam um padrão de comportamento financeiro arriscado e inconsistente. Essa repetição envia um sinal claro de que há uma dificuldade crônica em gerenciar suas obrigações, resultando em quedas mais acentuadas e duradouras na pontuação. O mercado passa a vê-lo como um tomador de risco mais elevado.

Atrasos Prolongados

Atrasos que se estendem por 60, 90 dias ou mais são interpretados como sinais inequívocos de inadimplência grave. Nessas situações, o impacto sobre o score é severo, e a recuperação pode ser um processo muito mais longo e árduo, exigindo um histórico consistente de pagamentos em dia para reconstruir a confiança. Em muitos casos, essas dívidas podem ser negativadas, adicionando uma camada extra de complicação.

Em suma, a relação entre atrasos e score é complexa e matizada. Não se trata apenas de um número, mas de uma representação de seu compromisso e disciplina financeiros. Cada atraso é um peso, e o acumulado desses pesos pode determinar o quão longe você estará de seus objetivos financeiros.

Renegociação de Dívidas e Seu Reflexo no Score de Crédito: Uma Ferramenta de Recuperação com Nuances

A renegociação de dívidas é uma estratégia amplamente utilizada por consumidores que se encontram em situações financeiras delicadas, buscando reorganizar seus compromissos e evitar a inadimplência total. Para muitos, é a tábua de salvação que permite respirar e retomar o controle. Contudo, é fundamental compreender as complexidades de como esse processo se reflete no seu score de crédito, pois ele não é uma solução mágica sem qualquer rastro.

2.1. Efeitos da Renegociação no Score: O Caminho para a Recuperação

O processo de renegociação tem um impacto bidirecional no score, com efeitos iniciais e posteriores:

- Registro da Renegociação: No momento em que você formaliza a renegociação de uma dívida, essa informação é, de fato, registrada nos órgãos de proteção ao crédito. Inicialmente, essa anotação pode ser interpretada pelo mercado como um sinal de que o consumidor enfrentou dificuldades financeiras que o levaram à necessidade de um acordo. Essa percepção pode, temporariamente, levar a uma redução pontual no seu score.

- Recuperação Gradual e o Poder da Consistência: A verdadeira magia da renegociação reside no que acontece após o acordo. Uma vez renegociada a dívida e, mais importante, uma vez que você começa a cumprir rigorosamente os pagamentos do novo acordo, você demonstra responsabilidade e comprometimento financeiro. Cada pagamento pontual sob a nova condição é um tijolo na reconstrução da sua reputação. Com o tempo, esse comportamento positivo e consistente começa a contribuir de forma significativa para a recuperação e, em muitos casos, para o aumento progressivo do seu score.

- Tempo de Reflexo: Paciência é uma Virtude Financeira: A melhoria do score após uma renegociação não é um processo instantâneo. É fundamental ter paciência. Geralmente, são necessárias algumas semanas ou até meses de pagamentos pontuais e consistentes sob o novo acordo para que a pontuação de crédito comece a refletir positivamente essa mudança de comportamento.

2.2. Estratégias para Minimizar Impactos Negativos: Ações Proativas

Para maximizar os benefícios da renegociação e minimizar seus potenciais efeitos negativos no score, algumas estratégias são cruciais:

- Planejamento Financeiro Robusto: Antes de sequer pensar em renegociar, faça uma análise minuciosa de sua capacidade financeira. Avalie sua renda, suas despesas e crie um orçamento realista. O novo acordo precisa ser financeiramente viável para você. Renegociar um acordo que você não conseguirá cumprir é pior do que não renegociar, pois pode levar a novos atrasos e agravar ainda mais a situação do seu score.

- Comunicação Transparente com os Credores: Não espere a situação se agravar para buscar o contato com seus credores. Mantenha um diálogo aberto e proativo. Explique sua situação e busque acordos que sejam justos e, acima de tudo, viáveis para ambas as partes. A transparência pode gerar flexibilidade e abrir portas para soluções mais adequadas.

- Comprometimento Inabalável com o Acordo: Uma vez que o acordo de renegociação esteja firmado, o cumprimento rigoroso de seus termos é inegociável. Cada parcela paga em dia é um passo sólido na reconstrução da confiança dos credores e na recuperação do seu score. A consistência é a chave para transformar um registro de dificuldade em um atestado de superação e responsabilidade.

A renegociação, portanto, não é uma carta branca para esquecer o passado, mas uma ponte para um futuro financeiro mais estável. Seu impacto inicial pode ser uma leve turbulência, mas o horizonte é de recuperação e fortalecimento, desde que o compromisso seja mantido.

Dicas Essenciais para Recuperar o Score Após Atrasos e Renegociações: Um Guia Prático

A recuperação do score de crédito, especialmente após episódios de atrasos ou renegociações de dívidas, é um processo que demanda disciplina, paciência e a adoção contínua de boas práticas financeiras. Não existe uma solução mágica ou um atalho; a chave reside na consistência e na demonstração de um comportamento financeiro responsável ao longo do tempo.

Aqui estão as dicas mais eficazes para trilhar o caminho da recuperação:

Pagamentos Pontuais: Este é o pilar fundamental. A partir de agora, priorize o pagamento em dia de todas as suas obrigações financeiras. Isso inclui não apenas as parcelas renegociadas, mas também contas de consumo (água, luz, telefone), faturas de cartão de crédito e qualquer outro compromisso.

A pontualidade é o fator que mais rapidamente impacta positivamente seu score, pois mostra ao mercado que você é um pagador confiável. Utilize lembretes, agendamentos automáticos ou débito direto para evitar qualquer esquecimento.

Uso Consciente do Crédito: Menos é Mais: Evite utilizar uma grande porcentagem do limite disponível em seus cartões de crédito ou outras linhas de crédito rotativo. A regra geral é manter o uso abaixo de 30% do limite total.

Por exemplo, se você tem um limite de R$ 1.000, procure não gastar mais de R$ 300. Usar o limite de forma equilibrada demonstra que você tem controle sobre suas finanças e não está excessivamente dependente do crédito, o que é visto de forma muito positiva pelos birôs.

Regularização de Dívidas Negativadas: Limpe Seu Nome: Se ainda houver dívidas negativadas em seu nome (aquelas que levaram à inscrição em cadastros de devedores como Serasa ou SPC), priorize a negociação e quitação delas.

Limpar seu nome é um dos passos mais eficazes para impulsionar seu score, pois remove um dos maiores impedimentos para uma boa pontuação. Muitas empresas e birôs de crédito oferecem plataformas para negociação com descontos.

Monitoramento Regular do Score: Conhecimento é Poder: Acompanhe seu score periodicamente através das plataformas gratuitas dos birôs de crédito (Serasa, Boa Vista, SPC Brasil). Isso permite que você identifique melhorias, compreenda o impacto de suas ações e perceba se há necessidade de ajustar seu comportamento financeiro. O monitoramento também ajuda a identificar possíveis fraudes ou consultas indevidas ao seu CPF.

Ative e Mantenha o Cadastro Positivo: O Bom Pagador em Evidência: O Cadastro Positivo registra seus pagamentos em dia (contas de consumo, parcelas de empréstimos, faturas de cartão, etc.), mostrando seu bom comportamento financeiro. Embora a inclusão seja automática para a maioria, certifique-se de que está ativo e que todas as suas contas pagas em dia estão sendo reportadas corretamente. Ele é uma ferramenta poderosa para valorizar seu histórico de bom pagador e acelerar a recuperação do score.

Evite Novas Solicitações Excessivas de Crédito: Em um primeiro momento, concentre-se em estabilizar sua situação. Muitas consultas ao seu CPF em um curto período podem ser interpretadas como um sinal de risco e podem prejudicar a recuperação do seu score. Peça crédito apenas quando realmente precisar e após muita pesquisa.

Mantenha Seus Dados Cadastrais Atualizados: Certifique-se de que suas informações pessoais (endereço, telefone, e-mail) estejam corretas e atualizadas nos birôs de crédito e nas instituições financeiras. Isso facilita a comunicação e ajuda a construir credibilidade.

A paciência é um componente vital. A recuperação do score não acontece da noite para o dia, mas a aplicação consistente dessas dicas irá, sem dúvida, reconstruir sua reputação de bom pagador e pavimentar o caminho para um futuro financeiro mais promissor.

Conclusão

A jornada do seu score de crédito é um reflexo contínuo do seu comportamento financeiro. Atrasos nos pagamentos e a renegociação de dívidas, embora sejam soluções para momentos de aperto, carregam impactos significativos que podem abalar essa pontuação.

Com planejamento adequado, comunicação transparente com os credores e, acima de tudo, a adoção e manutenção rigorosa de hábitos financeiros saudáveis, como a pontualidade nos pagamentos e o uso consciente do crédito, é plenamente possível minimizar esses impactos negativos. Mais do que isso, é possível recuperar e, com o tempo, até melhorar sua pontuação, abrindo novamente as portas para as melhores condições de crédito no mercado.

Em 2025, o conhecimento e a disciplina são seus maiores aliados. Lembre-se que o seu score de crédito é a sua reputação financeira em números; cuidá-lo é investir no seu futuro, garantindo não apenas o acesso ao crédito, mas a liberdade de realizar seus objetivos e ter uma vida financeira mais tranquila e segura.