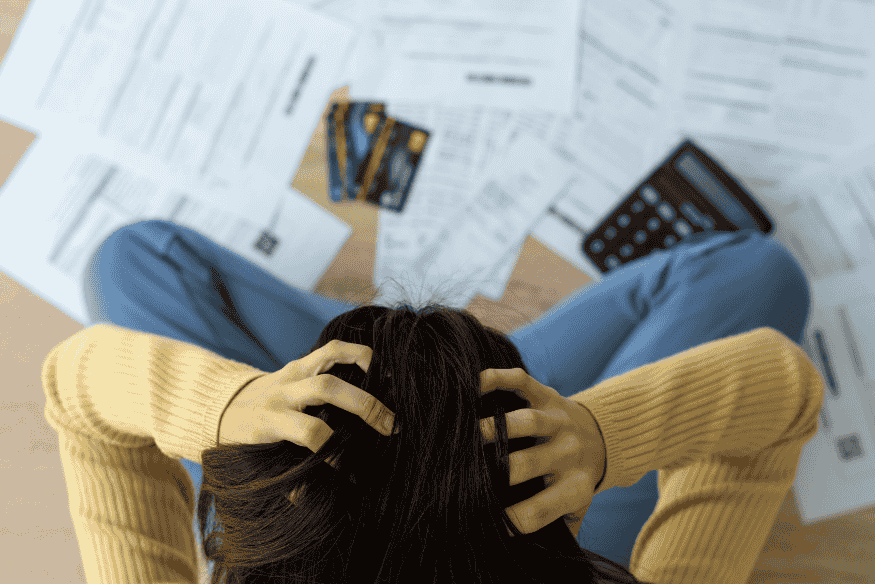

O cartão de crédito, uma ferramenta financeira indispensável para muitos, oferece conveniência e flexibilidade para compras e pagamentos. No entanto, sua má utilização pode levar a uma das armadilhas financeiras mais perigosas do mercado: o crédito rotativo. Essa modalidade de financiamento, que entra em cena quando o valor total da fatura não é pago, é conhecida por suas taxas de juros exorbitantes, capazes de transformar rapidamente pequenas dívidas em montantes impagáveis, prendendo o consumidor em um ciclo vicioso de endividamento.

Embora o crédito rotativo possa parecer uma saída rápida para quem não consegue honrar o compromisso total da fatura, ele representa um custo financeiro altíssimo e um risco considerável para a saúde financeira pessoal. A compreensão dos mecanismos, dos perigos e, principalmente, das estratégias para evitar e sair desse ciclo é fundamental para qualquer pessoa que utilize cartão de crédito.

Este artigo aprofundará na definição do crédito rotativo, seus impactos negativos, e guiará você por um caminho de prevenção e recuperação, capacitando-o a tomar decisões financeiras mais inteligentes e a proteger seu patrimônio em 2025.

O que é o Crédito Rotativo? Desvendando o Vilão das Finanças

O crédito rotativo é uma modalidade de financiamento automático acionada quando o titular do cartão de crédito não consegue quitar o valor total da fatura até a data de vencimento. Em vez de pagar a quantia integral, o consumidor opta por pagar apenas o valor mínimo ou qualquer quantia entre o mínimo e o total devido. O saldo restante, ou seja, a diferença entre o valor total da fatura e o que foi pago, não é perdoado nem esquecido; ele é automaticamente financiado pela instituição financeira emissora do cartão.

Sobre esse saldo devedor remanescente, incidem juros. E aqui reside o grande perigo do crédito rotativo: as taxas de juros aplicadas são significativamente mais altas do que as de qualquer outra linha de crédito disponível no mercado. Esse mecanismo é, em essência, uma forma de empréstimo de curtíssimo prazo, concedido pelo banco para cobrir o valor que o cliente não pagou. A conveniência imediata de adiar o pagamento esconde o custo estratosférico que será cobrado na próxima fatura.

Para ilustrar: se a sua fatura é de R$ 2.000,00 e o pagamento mínimo é de R$ 300,00, ao pagar apenas o mínimo, os R$ 1.700,00 restantes são automaticamente transferidos para o crédito rotativo. Sobre esses R$ 1.700,00, incidirão juros altíssimos a partir do dia seguinte ao vencimento da fatura. Na próxima fatura, além das novas compras, você terá o saldo rotativo original acrescido de juros compostos, multas e IOF (Imposto sobre Operações Financeiras).

O Sistema de Proteção ao Crédito (SPC Brasil) e a Serasa, importantes birôs de crédito no país, consistentemente alertam sobre a natureza perigosa do crédito rotativo, classificando-o como uma das principais causas de superendividamento. A facilidade de ativação e a falta de clareza sobre os custos envolvidos contribuem para que muitos consumidores caiam nessa armadilha, iniciando um ciclo de dívidas difícil de ser rompido.

Riscos do Crédito Rotativo: A Bola de Neve do Endividamento

A utilização do crédito rotativo pode acarretar diversos problemas financeiros e emocionais, transformando a vida do consumidor em um constante malabarismo para tentar equilibrar as contas. Os riscos são claros e progressivos:

Juros Elevados e Crescimento Exponencial da Dívida:

Este é o risco mais imediato e devastador. As taxas de juros do crédito rotativo estão entre as mais altas do mercado brasileiro. Elas podem variar de 10% a mais de 15% ao mês, o que significa que, em menos de um ano, a dívida pode dobrar ou até triplicar devido aos juros compostos.

Por exemplo, uma dívida de R$ 1.000,00 que entra no rotativo com juros de 12% ao mês pode se tornar R$ 1.120,00 no primeiro mês, R$ 1.254,40 no segundo, e assim por diante. Em poucos meses, o valor dos juros pode superar o valor principal da dívida, tornando-a impagável.

Ciclo de Endividamento Vicioso:

Pagar apenas o mínimo da fatura, sem quitar o saldo devedor restante, cria um ciclo vicioso e autodestrutivo. O consumidor, ao invés de reduzir sua dívida, apenas a empurra para frente, acrescida de juros e encargos.

Essa “bola de neve” financeira é extremamente difícil de ser rompida, pois os pagamentos subsequentes são consumidos principalmente pelos juros, e não pelo principal da dívida. Isso gera uma sensação de impotência e frustração, pois, mesmo pagando mensalmente, a dívida parece nunca diminuir.

Impacto Negativo no Score de Crédito:

A inadimplência no crédito rotativo, seja pelo atraso ou pelo não pagamento integral da fatura, tem um impacto severo no score de crédito do consumidor. Um score baixo limita o acesso a novas linhas de crédito (como empréstimos e financiamentos), dificulta a aprovação em aluguéis, a contratação de serviços e pode até influenciar a aprovação em processos seletivos de emprego.

Instituições como a Ailos, que atuam com educação financeira, reiteram que o uso descontrolado do rotativo é um dos fatores que mais prejudicam a saúde financeira e a reputação de crédito do indivíduo.

Aumento do Custo de Vida: Com uma parte da renda comprometida com os juros do rotativo, o consumidor tem menos dinheiro disponível para despesas essenciais, lazer ou poupança, o que pode levar a um empobrecimento gradual e uma deterioração da qualidade de vida.

Estratégias para Evitar o Crédito Rotativo: A Melhor Defesa é a Prevenção

A melhor forma de lidar com o crédito rotativo é evitar entrar nele. A prevenção é a estratégia mais eficaz para proteger sua saúde financeira. Aqui estão algumas estratégias fundamentais:

- Pagamento Integral da Fatura: Esta é a regra de ouro do uso do cartão de crédito. Sempre que possível, pague o valor total da fatura até a data de vencimento. Ao fazer isso, você evita completamente a incidência de juros, multas e IOF, utilizando o cartão como um mero meio de pagamento, e não como uma linha de crédito. Priorizar esse pagamento, mesmo que signifique cortar gastos em outras áreas temporariamente, é crucial.

- Planejamento Financeiro e Orçamento: Ter um orçamento bem definido é a espinha dorsal de uma vida financeira saudável. Monitore todas as suas receitas e despesas. Saber exatamente para onde seu dinheiro está indo permite identificar gastos desnecessários e direcionar recursos para a quitação da fatura. Utilize aplicativos de controle financeiro, planilhas ou cadernos para registrar cada entrada e saída. Um orçamento realista ajuda a evitar surpresas na data de vencimento da fatura.

- Uso Consciente do Cartão: O cartão de crédito não é uma extensão da sua renda; é uma ferramenta de pagamento. Use-o com responsabilidade, gastando apenas o que você sabe que poderá pagar. Estabeleça limites de gastos compatíveis com sua renda e seu orçamento. Evite compras por impulso e reflita se a compra é uma necessidade ou apenas um desejo momentâneo. Considere o cartão como uma ferramenta para organizar pagamentos e acumular benefícios (milhas, cashback), mas nunca como uma forma de viver acima das suas possibilidades.

- Acompanhamento Regular dos Gastos: Muitos aplicativos de bancos permitem que você acompanhe suas compras em tempo real. Utilize essa funcionalidade para ter clareza sobre o valor da sua fatura acumulada ao longo do mês. Isso evita o susto na hora que a fatura chega e permite ajustar seus gastos se perceber que está extrapolando.

Como Sair do Crédito Rotativo: Um Guia para a Recuperação

Se você já se encontra no ciclo do crédito rotativo, é fundamental agir rapidamente e de forma estratégica para sair dessa situação. Quanto antes você buscar soluções, menor será o impacto financeiro.

Conheça Sua Dívida A Fundo

O primeiro passo para sair da dívida é conhecê-la em detalhes. Saiba o saldo devedor exato, o valor dos juros acumulados, as multas e o IOF. Peça ao seu banco um extrato detalhado da sua dívida e do Custo Efetivo Total (CET). Ter a dimensão real do problema é o ponto de partida para a solução. Não fuja dos números; encare-os.

Negocie com o Banco (Parcelamento de Fatura)

Se você não consegue pagar o valor total da fatura, a melhor alternativa para sair do rotativo é negociar um parcelamento com o banco. O parcelamento da fatura geralmente oferece taxas de juros significativamente menores do que as do crédito rotativo e um plano de pagamento fixo e previsível. Ao parcelar, você “congela” a dívida em um número de parcelas pré-definidas, com juros que não são compostos sobre o saldo remanescente, facilitando o controle e a quitação.

Considere Alternativas de Crédito com Juros Menores

Em muitos casos, a melhor estratégia é substituir a dívida cara do rotativo por uma dívida mais barata. Avalie a possibilidade de contratar um empréstimo pessoal, um empréstimo consignado (para aposentados, pensionistas e servidores públicos) ou até mesmo utilizar um saque-aniversário do FGTS (se for uma opção viável para você) para quitar o saldo devedor do cartão de crédito.

Essas modalidades de crédito possuem juros muito menores, o que pode aliviar significativamente o peso da dívida e acelerar sua quitação. Calcule se a diferença nas taxas de juros compensa os custos de contratação do novo empréstimo.

Corte Gastos Drasticamente

Enquanto estiver no processo de quitação da dívida, revise seu orçamento e corte todos os gastos não essenciais. Cada centavo economizado pode ser direcionado para pagar mais do que o mínimo ou para adiantar parcelas do seu novo empréstimo.

Busque Ajuda Profissional

Se a dívida é muito grande e você se sente sobrecarregado, considere buscar ajuda de um profissional de educação financeira ou de uma organização de apoio a superendividados. Eles podem oferecer orientação personalizada e auxiliar na negociação com os bancos.

Impactos Psicológicos do Endividamento: Além do Bolso

O endividamento, especialmente aquele decorrente de dívidas de alto custo como o crédito rotativo, transcende o aspecto financeiro e afeta profundamente o bem-estar psicológico e emocional do indivíduo. A pressão constante para pagar contas que não param de crescer gera um ciclo de estresse, ansiedade e até depressão.

A preocupação financeira pode roubar o sono, afetar a concentração no trabalho e nos estudos, e deteriorar relacionamentos pessoais, levando a discussões familiares e isolamento social. O endividamento crônico é um fator de risco para problemas de saúde mental, com sintomas como taquicardia, insônia, irritabilidade e até síndrome do pânico.

Além disso, a vergonha e a culpa associadas à dívida podem levar a decisões financeiras impulsivas e irracionais, como buscar soluções milagrosas ou se endividar ainda mais para cobrir gastos, agravando a situação. O desespero pode fazer com que o consumidor caia em novos golpes ou aceite condições de crédito ainda mais abusivas.

É crucial reconhecer que o problema financeiro afeta a saúde mental e buscar apoio para ambos os aspectos, financeiro e psicológico. O CashMe, em suas análises sobre crédito, frequentemente aborda como a pressão da dívida é um fator de grande impacto na vida dos endividados.

Educação Financeira como Prevenção: A Chave para a Liberdade

Investir em educação financeira é a arma mais poderosa contra o endividamento e a melhor forma de evitar as armadilhas do crédito rotativo. Compreender os conceitos básicos de finanças pessoais capacita o consumidor a tomar decisões mais conscientes e a construir um futuro financeiro sólido.

- Entenda os Juros Compostos: Aprender como os juros compostos funcionam é fundamental. Da mesma forma que eles podem trabalhar a seu favor nos investimentos, eles trabalham contra você nas dívidas, fazendo-as crescer exponencialmente. Saber disso é um grande incentivo para evitar o rotativo.

- Aprenda a Fazer um Orçamento: Dominar a arte de criar e seguir um orçamento é essencial. Um orçamento detalhado permite que você saiba exatamente para onde seu dinheiro está indo, evite gastos desnecessários e planeje seus pagamentos de forma eficaz.

- Distinguir Necessidade de Desejo: Educação financeira ensina a diferenciar o que é essencial do que é supérfluo, ajudando a controlar o consumo impulsivo, que muitas vezes leva ao uso do cartão de crédito de forma descontrolada.

- Compreenda o Funcionamento do Crédito: Muitos problemas com o cartão de crédito surgem da falta de conhecimento sobre como ele realmente funciona, seus custos e as armadilhas. A educação financeira preenche essa lacuna, mostrando o cartão como uma ferramenta e não como uma extensão ilimitada do poder de compra.

- Crie uma Reserva de Emergência: Ter uma reserva financeira para imprevistos (perda de emprego, problemas de saúde, reparos inesperados) é crucial. Ela evita que você recorra ao crédito rotativo ou a outras linhas de crédito caras em momentos de vulnerabilidade.

O portal My-Pack ressalta que a educação financeira não é apenas sobre números, mas sobre empoderamento e liberdade de escolha, permitindo que o consumidor use o crédito a seu favor, sem cair em armadilhas.

Regulamentações e Direitos do Consumidor: Proteção e Informação

Percebendo o caráter abusivo das taxas de juros do crédito rotativo, o governo brasileiro e os órgãos reguladores implementaram medidas para proteger o consumidor. A mais notória delas é a Lei do Desenrola Brasil, que trouxe uma importante limitação para os juros do crédito rotativo.

A partir de 2024, a Lei do Desenrola Brasil estabeleceu que o custo total da dívida do crédito rotativo, incluindo juros e encargos, não pode exceder o dobro do valor original da dívida. Em outras palavras, os juros e multas não podem ultrapassar 100% do valor principal do débito. Essa medida visa coibir a cobrança de juros compostos que, em muitos casos, levavam a dívidas infinitas. Por exemplo, se a dívida original era de R$ 1.000,00, o valor máximo que o consumidor poderia dever, considerando todos os juros e encargos do rotativo, seria de R$ 2.000,00.

Essa regulamentação é um avanço significativo na proteção do consumidor, mas não elimina a necessidade de cuidado. Mesmo com a limitação, os juros do rotativo continuam sendo altos. O SPC Brasil, ao comentar sobre essas mudanças, enfatiza a importância de o consumidor estar ciente de seus direitos e das novas regras para evitar abusos e buscar soluções para suas dívidas.

Conclusão: O Caminho para a Liberdade Financeira

O crédito rotativo do cartão é uma das ferramentas financeiras mais perigosas quando mal utilizada. Seus juros exorbitantes, a capacidade de gerar um ciclo de endividamento vicioso e os impactos negativos na saúde mental e no score de crédito são razões de sobra para que seja evitado a todo custo. No entanto, o conhecimento e a ação estratégica podem transformar essa realidade.

A prevenção, por meio de um planejamento financeiro rigoroso, pagamento integral da fatura e uso consciente do cartão, é a melhor defesa. Para aqueles que já caíram na armadilha, o caminho é a proatividade: conhecer a dívida, negociar com o banco, buscar alternativas de crédito mais baratas e, se necessário, procurar ajuda profissional.

A educação financeira é a chave para empoderar o consumidor, permitindo que ele compreenda as nuances do crédito e tome decisões que realmente contribuam para sua liberdade e bem-estar. As recentes regulamentações oferecem uma camada de proteção, mas a responsabilidade final recai sobre cada indivíduo. Ao abraçar a disciplina e o conhecimento, é possível escapar do ciclo de juros e construir uma vida financeira equilibrada e segura.